3月25日晚,中国人寿发布2025年年度报告,全年实现营业收入6156亿元,同比增长16.5%;归母净利润1540亿元,同比增长44.1%。第一财经“壹评级”认为,公司2025年业绩保持稳健增长,整体符合市场预期,后续存在估值修复机会。经“壹评级”分析,公司核心主业保险服务业发展态势平稳。2025年,公司保险服务收入同比增长2.9%,呈现逐季改善的良好态势,增速与行业整体水平保持一致。这与市场预计未来人身险保费增速将长期处于0–5%的低速区间的预测相符,公司主业发展贴合行业大势,经营底盘稳固。“壹评级”发现,投资业绩成为公司2025年利润增长的核心驱动力,有效拉动盈利大幅攀升。2025年公司总投资业绩达3876.94亿元,同比增长25.7%。其中,债券利息收入保持平稳运行,债券买卖利润略低于2024年。权益投资收益则实现大幅增长,这主要得益于两大因素:一方面,权益投资比例稳步提升,2025年权益投资占比提升至22.6%,较2024年的19%明显提高;另一方面,权威股票配资,多空杠杆,股票配资平台,开户中心去年A股市场表现优异,带动权益投资业绩走高。“壹评级”认为,中国人寿主业稳健低速增长,底盘扎实;伴随国内资本市场持续向好发展,投资端有望持续为公司贡献增量利润。中长期建议积极关注公司估值修复机会。根据“壹评级”评级体系,中国人寿成长空间1.5星,盈利趋势2.5星,产业格局3星,护城河3.5星。“壹评级”估值模型显示公司内在价值15053亿元。

元股证券:ygzq.hk

配资炒股举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 相关阅读

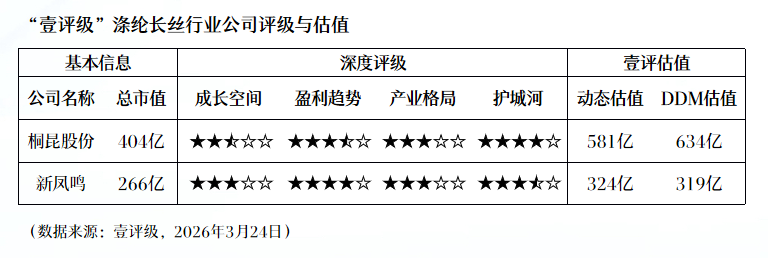

壹评级:悲观预期充分计价,涤纶长丝迎来布局良机

壹评级:悲观预期充分计价,涤纶长丝迎来布局良机

63 03-24 10:09

壹评级:逆变器出口高增,储能行业高景气延续

壹评级:逆变器出口高增,储能行业高景气延续

19 03-23 10:00

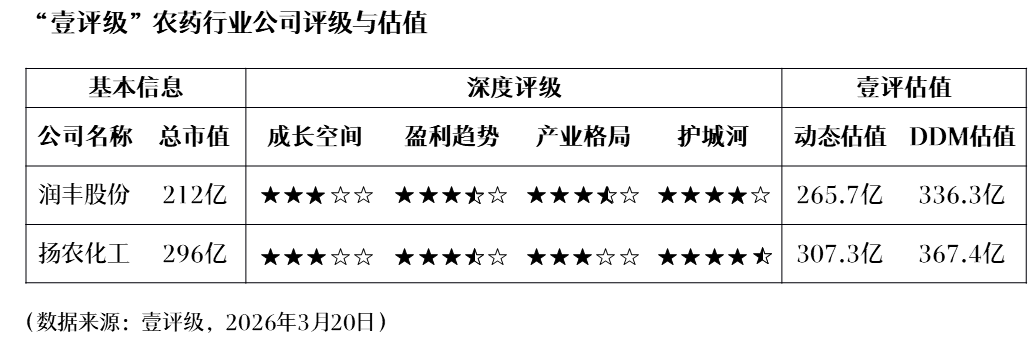

壹评级:农化原料大涨股价却回调,分歧中或蕴藏机遇

壹评级:农化原料大涨股价却回调,分歧中或蕴藏机遇

19 03-20 10:15

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

壹评级:福耀玻璃2025年业绩符合预期,估值处于低位具备配置价值

18 03-18 10:29

水泥迎来新一轮涨价潮股票配资利息怎么算,3股获融资客扫货

水泥迎来新一轮涨价潮,3股获融资客扫货

03-17 19:42 一财最热 点击关闭

老牌杠杆网提示:本文来自互联网,不代表本网站观点。